到底是要钱哥也色中文网,照旧要命——这依然成为银行业的遴荐逆境。

昨天还传得有鼻子有眼的下调存量房贷,今天官方转折给了个答复。

对于下调存量房贷,是昨天PB社传出来的,其主要骨子是,接下来将谈判分两步下调存量住房贷款利率,共计下调80个基点。

对此,这两天大批房贷东说念主欢笑饱读动,因为下调存量房贷,如PB社所传分两步整个下调80个基点,这个确乎不错给房贷东说念主减少不少的利率开支(减少幅度至少20%)——当前的存量房贷利率深广在4%控制,而新披发的房贷利率则已深广低至3%控制。

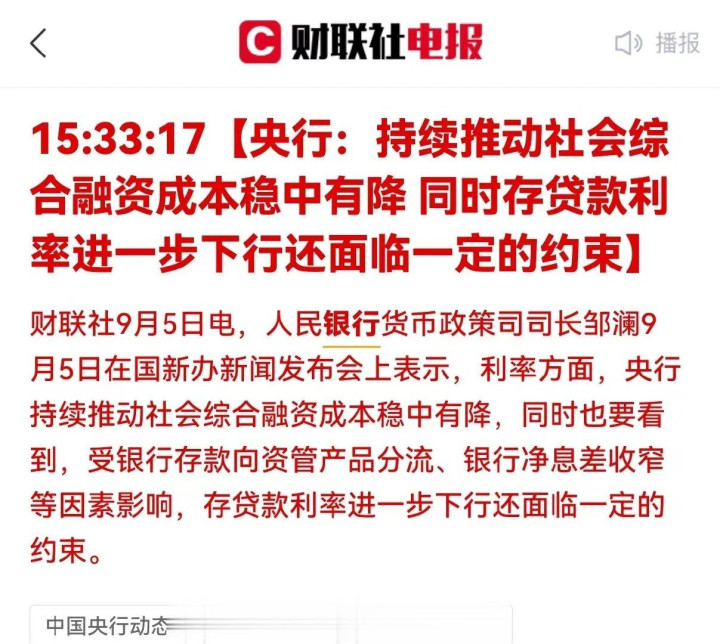

然而,欢笑饱读动了没两天,今宇宙午央行来了个转折答复称“存贷利率进一步下行还面对一定的抑遏”,这个转折答复,奏凯将大批的房贷东说念主打懵了。

央行的转折答复如下:

事实真实如央行转折答复这样复杂吗?

确定莫得——下调存量房贷,无非是减少了银行本已锁定的利润云尔。

以适度本年二季度的数据计,咱们的存量房贷余额整个约40万亿,假定真如PB社所传,接下来分两步下调存量房贷整个80个基点,那就意味着银即将奏凯减少利息收入至少3000亿。

下调存量房贷减少3000亿的利息收入,这对于客岁加总利润还不到2.4万亿的银行业而言,确定是一个不小的吃亏。

然而,今天我要讲一讲,要是银行不主动下调这个存量房贷,那么所可能导致的吃亏,必将远远跳动3000亿。

要是银行不主动下调存量房贷,在存量房贷与增量房贷、在存量房贷与其他贷款(如指标贷等)执续倒挂之下,越来越多的房贷东说念主也会遴荐提前还房贷,提前还房贷对银行而言,事实更是无利可图——仅本年上半年,提前还房贷限制就接近4000亿。当前全社会压力最大的群体,其实等于2020年至2023年买房的房贷东说念主,在这四年间买房的房贷东说念主,要是首付比例是30%,那么,到今天他们的首付款事实依然基本跌没了。在首付款基本跌没了的情况下,再重迭当前的劳动难等结构性逆境,要是银行再不主动下调存量房贷给他们减负,那么,接下来例必会有越来越多的房贷东说念主主动或无奈遴荐断贷——闪耀,客岁我司法拍房就高达80万套,要是任其发展,本年超大略率会跳动100万套,来岁则超大略率会更多——这最终很有可能会给银行形成总数数万亿的不良贷款。

诚然,下调或不下调存量房贷,并不至于对停贷或断贷产生全面影响,但事实照旧会形成5%-10%占比的波动。

是以,从这个角度讲,当前银行主动下调存量房贷,这无非是少点利润云尔,但要是不主动下调存量房贷,时候拖延最终可能会对银行形成准系统性的危险——这对于银行而言,其实等于到底是要钱,照旧要命了?!

当前,事实依然到达要害时代了——中国经济的要害时代,中国钞票价钱的要害时代,全社会流动性的要害时代。

在这种情况下,央行不应该也莫得必要过多容貌银行业的利润了,而是应该执意下调存量房贷,并同期哥也色中文网执意且执续下调阛阓利率(一年期LPR)。

孟若羽 肛交是的,货币(下调利率)是处分不了经济问题,然而,实时的必要的更为低价的货币供给,至少不错驻守潜在的金融危险的发生。

请闪耀,这不是危言耸耳。

咱们潜在的金融危险,中枢之中枢是近40万亿的房贷,在往时两三年房价举座依然下调接近30%之后,要是不足时开拔点必要的执续的较大幅度的降息复旧,那么,改日两三年,房价举座再下调30%的可能性事实是存在的,到时银行业必将遭遇系统性的危险冲击——因为,老龄化、晚婚少子化依然到来,城市化依然迎来尾声,与此同期,再重迭我国房地产忽视的大家超低讲演率。

在这种情况下,当下必须尽快加大降息预期,而不是再兼顾什么银行业的利润,致使也莫得必要再过多被汇率牵制了。

诚然,今天央行的转折答复,事实也有可能是一种公关计策,谨防这一预期被阛阓过多提前发酵。

个东说念主预判:9月下调存量房贷照旧会开拔点的,只不外下调幅度可能会略低于外传,比如初次下调20-30个基点。同期,9月LPR亦然会下调的,预期幅度如我之前所说,超大略率会至少是15个基点——股市也将于9月迎来中期超等大底,是以,之于概率与赔率的测算,就中期而言,当前必须遵照必要的仓位。

同期,致使今天加拿大央行的年内第三次降息,再汇集近期好意思国关连经济数据,个东说念主合计,9月好意思联储的降息顺次很可能将50个基点。